天天视讯!蕉下冲刺港交所:高营销难换高业绩,网红品牌玩不转线下市场

2022-10-25 15:59:42 来源: 每日财报网

作为营销驱动型企业,蕉下营销费用下降,营收增速也随之放缓,两项指标存在一定矛盾;在线上红利逐渐衰减背景下,蕉下如何开拓线下市场?

蕉下一词取自“芭蕉叶下”,主要向年轻女性消费者提供户外防晒产品,瞄准的是中产阶层和城市白领。自从2013年推出第一款防晒小黑伞以来,蕉下旗下产品已拓展至服装、帽子、鞋履及其他配饰,以满足城市女性的户外活动需求。

(资料图片)

(资料图片)

凭借网红效应和种草经济,蕉下成长性非常强,营收从2019年的3.85亿元增长至2021年的24.07亿元,复合年增长率达到150%。不过,蕉下盈利能力十分有限,2019年至2021年业绩亏损,剔除优先股价值变动影响后,净利率也较低。

造成此结果,与其常年巨额的营销投入有关。蕉下经营和发展以营销驱动,通过名人和KOL(意见领袖)提高产品曝光率,但也付出高额成本。2021年,蕉下有近半收入用于营销投入。今年上半年,蕉下缩减了营销投入,净利润实现大幅增长,营收增速也随之放缓。

《每日财报》还发现,蕉下成功的线上营销经验,并不能照搬到线下,使得线下销售扩张缓慢,收入占比呈现逐年下降趋势。随着线上销售成本提升,种草经济红利逐渐衰减,蕉下能否保持较高的成长性,仍有待观察。

瞄准中产女性,品类不断扩张

一把防晒伞价格区间达到129元至329元,一顶防晒帽子定价69元至309元,一只面罩和口罩的价格最高能超过100元,这便是蕉下旗下产品的价位。相对于其他品牌,蕉下的产品价格普遍较高。

在高价定位下,蕉下产品维持高毛利率。2022年上半年,伞具、帽子及其他配饰产品毛利率均超过60%,服装及其他产品毛利率也超过50%。

蕉下将产品定义为兼具功能、品质和时尚感,覆盖各种类城市户外生活及活动场景,主要面向中产和白领阶层的女性。自2013年推出第一把防晒小黑伞以来,其产品已涵盖服装、伞具、帽子、其他配饰及鞋履。

蕉下靠防晒伞起家,现在已摆脱伞具产品独大的局面。2019年,伞具产品收入占比高达86.9%,其他产品收入占比仅为个位数;2020及2021年,伞具产品收入占比持续下滑;2022年上半年,伞具产品收入占比降至11.8%,已被服装、帽子及其他配饰产品所超越。

防晒产品是蕉下的发展起点及主要方向,但从2021年下半年起,其将产品组合拓展至非防晒产品,主要包括裤装、外套、围巾、帽子、鞋履等。非防晒产品收入占比从2019年的0.7%,迅速增长至2020年的9.6%,并进一步增长至2021年的20.6%。

值得注意的是,蕉下产品品类虽多,但是营销依靠网红爆款策略,大单品销售占比非常高。2019年至2021年及2022年上半年,前30款热销单品销售收入占比达到99.8%、88.6%、74.8%及71.6%。

营销与营收“此消彼长”?

伴随着年轻女性群体“买买买”,蕉下业绩成长性非常强。2019年至2021年,蕉下分别实现营收为3.85亿元、7.94亿元和24.07亿元,复合年增长率为150.1%;2022年上半年的营收为22.11亿元,较去年同期增长81.3%。

相对于成长性,蕉下的盈利能力显得较弱。剔除可转换可赎回优先股的公允价值变动,2019年至2021年及2022年上半年,蕉下实现净利润分别为1970万、3940万、1.357亿及4.033亿,以此计算,当期净利润率分别为5.1%、5.0%、5.6%和18.2%。

《每日财报》发现,今年上半年,蕉下经调整净利润率达到18.2%,明显高于往年,主要与销售旺淡季与营销费用变动有关。

蕉下主打的防晒产品,具有很强的季节性,二季度和三季度温热时段是销售旺季,上半年盈利能力强于下半年。同时,蕉下通常在下半年加大投资销售与营销工作,营收费用高于上半年。

以2021年为例,蕉下上半年经调整净利润为1.34亿元,下半年经调整净利润仅为1531万元,这导致上半年净利润率达到11.0%,而全年净利润仅为5.6%。2022年亦同理,上半年净利润率高,并不代表全年净利润率同样高。

2022年上半年,蕉下净利润率较去年同期高7.2个百分点,主要原因是营销费用占比下降。其分销及销售开支为7.251亿元,占总收入比例为32.8%,占比较去年同期下降10.5个百分点。

同所有的营销驱动型企业一样,蕉下营销费用下降,也会导致营收收入增速下滑。2022年上半年压缩营销费用后,蕉下节省下更多成本,当期净利润同比增长两倍,但营收增速也下降至81.3%。

有接近蕉下的知情人士对《每日财报》称,今年蕉下就没有进行多少品牌营销活动,并非为保利润而牺牲成长性。不过,该知情人士也承认,营销费用下降和净利润增长,存在一定因果关系。

网红公司玩不转线下市场?

蕉下在招股书中坦然,“线上渠道是我们成功的关键。”在诞生之初,蕉下就靠一把防晒小黑伞出圈,在社交媒体上大量传播,迅速成为网红品牌。由此,蕉下在社交平台和种草经济中找到“流量密码”。

为提高品牌知名度和获取客户,蕉下需要在线上平台投入大量的财务资源进行营销,通过社交媒体、内容平台、KOL(意见领袖)和名人代言,覆盖哔哩哔哩、抖音、微信、微博、小红书等线上内容矩阵。

据招股书,2019年至2021年及2022年上半年,与蕉下合作的KOL数量大幅增长,分别达到274位、326位、597位及1577位。仅在2022年上半年,与蕉下合作的KOL数量就增加980位。

流量带来品牌和产品的曝光度,也留下巨额的营销费用。2019年至2021年,蕉下分销及销售开支分别达到1.246亿元、3.232亿元和11.04亿元,占总收入比例达到32.4%、40.7%和45.9%。2022年上半年,蕉下营销费用占比有所下降,但招股书预计下半年广告与营销开支将大幅增加。

当前线上营销成本越来越高,主要表现在KOL合作成本和获客成本提高。随着直播带货和种草经济红利逐渐衰减,蕉下能否凭借高营销投入来获得成长,目标仍有待观察。

值得注意的是,线上营销活动有利于拉动线上销售,但线下营销活动的打法不同,线下市场始终是蕉下的短板。2019年至2021年及2022年上半年,蕉下线上店铺和电商平台销售占比超过90%,而线下销售收入增长较慢,占比呈现下降趋势。

尽管蕉下表示正积极将业务从线上拓展到线下,建立线下门店,但线下拓展速度较慢。2019年至2021年及2022年上半年,蕉下线下门店数量分别为39家、42家、66家及99家,其中直营门店数量分别为16家、27家、35家及41家。

除了零售门店外,蕉下还向第三方成熟的零售网络销售,包括连锁商超、便利店和百货商店,以拓宽线下销售网络。不过,蕉下未直接披露第三方零售商的数量和规模。

2019年至2021年及2022年上半年,蕉下零售门店销售收入分别为3120万元、3180万元、6580万元及9520万元,占总收入比例为8.1%、4.0%、2.7%及4.3%。

上述知情人士认为,在疫情期间,并不是蕉下拓展线下市场的好时机。该知情人士还表示,蕉下在线下也举行过多种户外活动,例如骑行、徒步、飞盘、露营等,以推动品牌营销。

为您推荐

精彩放送

热门文章

-

天天视讯!蕉下冲刺港交所:高营销难换高业绩,网红品牌玩不转线下市场

-

每日资讯:广发银行频现股权拍卖,中航投资拟溢价三成清仓转让

-

环球微头条丨业绩与股价“同频”,一鸣食品如何破圈?

-

要闻速递:光大信托设立博士后科研工作站 强化投研能力促进创新转型

-

今日播报!酒业快讯|茅台退出天朝上品股东行列;酒业千店调查系统开建;

-

实控人增持股份提振市场信心!月内已有37家A股公司实控人进行增持

-

全球速读:BOSS直聘回港背后:依赖营销,持续盈利难保证

-

多家外资大行看多中国资产 A股更能受益于政策宽松支持

-

当前焦点!科技成长先锋王浩探寻成长脉络 银华卓信成长精选今起发行

-

环球热推荐:誉辰智能IPO:乘锂电池风口,竞争力与头部差距有多远?

-

卓创资讯上市首日大涨逾六成 近3年增收不增利

-

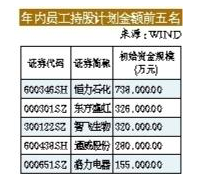

上市公司频推员工持股计划 多数来源为上市公司回购

精彩图片

热文

-

【世界热闻】海南东方临港产业园:奋力打造千亿级产业园区

-

港珠澳大桥开通四年出入境人员车辆货物量不断上升

-

业内人士建言 贵州数字经济发展创新区建设

-

【全球热闻】河北承德精准施策助旅游市场复苏回暖

-

环球快看:贵阳贵安“五治”激发乡村活力

-

【世界快播报】将粤港澳建成世界一流美丽大湾区

-

马斯克身价已蒸发超1100亿美元 去年11月拥有财富超过3200亿美元

-

一加 Ace Pro 原神限定版正式发布 全球首款原神定制机来袭

-

环球聚焦:2022年月子中心行业投资分析

-

当前观察:2022年开关电源行业竞争分析

-

每日资讯:广发银行频现股权拍卖,中航投资拟溢价三成清仓转让

-

“创新科技嘉年华2022”在港开幕 点燃香港创科热情

-

把幸福载入梦里,博洋家纺举办关爱残障人士公益活动

-

有限的资金撬动,无限的智慧支撑

-

精准优雅的设备手术刀原来是它

-

看热讯:2022年月子中心行业竞争分析

-

天天关注:2022年铝合金门窗行业数据统计

-

2022年EVA行业概况及现状

-

全球微速讯:2022年月子中心行业发展趋势:月子中心分布呈现下沉趋势

-

全球滚动:2022年蓖麻油行业技术特点:蓖麻油具有广阔国内外市场

-

顶住压力 三季度经济明显好于二季度

-

当前快播:宏观政策有力支持实体经济

-

铸就新辉煌一一平谷区建设成果摄影网络展

-

代码宇宙云端协作开发平台「UCode」1.0上线,旨在提升代码生产效能

-

含有三种有助于关节健康的复合原料成分-MOTHERNEST绿唇贻贝

-

每日看点!2022年传感器行业政策:传感器发展借利好政策扶摇直上

-

2022年开关电源行业现状:开关电源应用市场一体化较高

-

互联网上市公司排名

-

当前焦点!水泥政策推动企业价格上涨 我国水泥行业实现碳达峰

-

文化用品行业潜力很大 市场逐渐往多元化发展

-

原生信息流广告投放,卓尔数科让营销更精准

-

环球微头条丨业绩与股价“同频”,一鸣食品如何破圈?

-

要闻速递:光大信托设立博士后科研工作站 强化投研能力促进创新转型

-

今日播报!酒业快讯|茅台退出天朝上品股东行列;酒业千店调查系统开建;

-

天天消息!嫦娥五号月壤揭示月球年轻火山成因之谜

-

“鸟中大熊猫”中华秋沙鸭连续16年现身江西龙虎山

-

999元!米家智能自清洗破壁机上市:功能升级、清洗无忧

-

瓷砖铺贴的材料有讲究,美巢占瓷宝粘的牢固还环保

-

多地开启口腔正畸集采 报价基本“七折起”

-

天天看热讯:北京十年来新增500余条公交线 公交路网越织越密 公交准点率提高到74.4%

-

宁夏精准管理市场主体专利申请

-

【独家】甘肃将深入打好农业农村污染治理攻坚战

-

环球短讯!3年建千站!湖北首家科技特派员工作站挂牌

-

国家信标委《信息技术 人工智能 术语》正式发布

-

和时间赛跑,曹操出行司机全力支持杭州防疫工作

-

心系鳏寡孤独唯愿深耕爱心 中瑞文化促进协会《莱茵社区》国庆公益行走进柳州融安县

-

信用卡十几万已8年没还会怎么样?信用卡逾期可以协商减免吗?

-

欠多家信用卡无力偿还怎么办?信用卡还不了银行起诉了怎么办?

-

黑户欠信用卡还不上怎么办?本来就是黑户还能强制执行吗?

-

信用卡短期内还不上怎么办?信用卡暂时还不了最好的处理办法是什么?