投资亏损?增额终身寿险“真香”卖火了?

2024-02-25 20:25:29 来源: 今日热点网

自2022年9月至今,“沉寂”了近7年的银行存款挂牌利率开始“跌跌不休”

部分期限的定期定存利率直接跌掉了50bp(基点),而在刚过去的2023年12月下旬,新一轮银行存款利率下调尘埃落定。这也是我国商业银行继6月、9月后,年内第三次调降存款挂牌利率。

受存款利率市场化调整机制建立以及LPR持续下行等因素影响,记者近日调研了解到,投资者逐渐将目光转向保险产品,特别是增额终身寿险产品受到关注,银行理财经理、保险营销员也在大力推荐此类保险产品。

对此,业内人士认为:对于普通人来说,财富保值增值变得越发困难。在这样一个不确定的时代,没有什么比确定更重要。增额终身寿,兼并着安全,收益,灵活性,可实现安全储蓄与稳定增值的功能,因此它逐渐成为稳定理财的首选。实际上不止是增额终身寿,目前市场上的部分年金险产品,为了满足消费者对于“现金流灵活性”的需求,也在保单现金价值方面进行了升级,长期持有、终身现价,同样也受到了消费市场的青睐。

“目前能够维持预定利率3%收益的产品比较少,福满满3号(尊享版)算一个。我算了下,我今年正好40岁,买的是10万保费交5年,保证返还保费。如果我65周岁开始领,每个月可以领6171元,再加上我自己的社保养老金,差不多1万块,活多久,领多久,足够我养老了。而且保单现价持续终身,就算我老了不幸生病,急着用钱,也不怕没有现金流,很方便。所以它(福满满3号尊享版)也称得上是当前养老年金险市场中的豪华末班车了,我非常看好它。”福满满3号(尊享版)的客户彭先生告诉记者。

据了解,自1月第四套生命表(征求意见稿)发布以来,多家保司宣布暂停录入部分3%预定利率人身险产品,其中不乏许多优秀的增额终身寿产品。在此背景下,“远期IRR可超过4%,可媲美增额终身寿险第一梯队产品”的一款名为“福满满3号养老年金险(尊享版)”受到了行业内外的一致好评。

“福满满3号(尊享版)终身有现价、终身高领取,活得越久领的越多,越晚领取优势越明显,且该产品从中长期收益上来讲,远期irr最高能突破4%,可以满足客户更多资产配置需求和资金规划用途,尤其适合家里有长寿基因的群体。”资深保险产品培训专家胡浩表示。

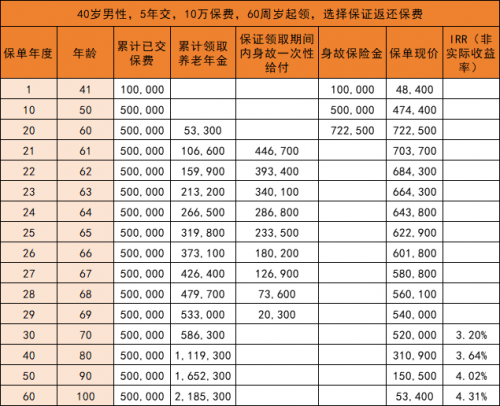

具体到真实案例上来看的话,以40岁男性,年交10万,交5年,60岁领取为例,来看看福满满3号产品形态:

可以看到,自60周岁起,该客户每年能领53300元。

到65周岁时,可累计领取年金31.98万元,且此时现金价值为62.29万元,即此时的保单总利益约有94.27万元。

到69周岁时,客户可累计领取年金53.3万元,已经超过已交保费,接下来还可以继续领取,此后领取的金额都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元,越长寿,越幸福。

此外,客户还可以根据自身需要,选择附加万能账户,在有确定收益保底的情况下,争取额外的浮动收益,实现二次增值,在确定的基础上提供更多资产规划的可能。

写在最后:

利率下行时代,不管是增额终身寿险还是年金险、分红险,他们都有自己的优势,但基本都有5-10年的封闭期,且保险产品的收益测算较为复杂,IRR仅代表内部收益率,并非实际投资收益率。作为消费者,我们要更加理性地进行分析判断,根据自身的实际情况和资产规划需求,选择合适的产品。

标签:

为您推荐

精彩放送

热门文章

精彩图片

热文

-

欧度2024春夏系列,解锁男装色彩的“高阶搭法”!

-

玩转春节囤货季,顺丰助力“年味儿”送达千家万户

-

留学人才归国“第一站”!25载海交会打造全球人才高地!

-

海南桐乐布局煤炭运输仓储销售业务 助力煤炭产业行稳致远

-

瑞士客户来访严一集团考察深化合作

-

2024男装流行色大揭秘,欧度春装新品演绎蜀色之美!

-

旺地奇源实业集团纳斯达克上市启动仪式盛大举行

-

开启生态合力新篇章,首届大卓智能生态日暨2024卓界大会成功举办

-

abcd啊啵呲嘚深圳旗舰店开业:潮流与文化共舞,释放新生代“有为无畏”态度

-

偶爱你:衣服不发黄变旧的秘密

-

两天两场“知·新”主题时装秀完美收官 乔万尼女装以直营管理模式创造品牌辉煌

-

巴特罗之家(Casa Batlló)上线支付宝+解决全球跨境移动营销支付方案

-

开利携手菲斯曼,共同定义未来

-

顺丰深挖多场景寄递服务,为「未来零售」插上翅膀

-

长丰草莓文化节盛大启幕,顺丰护航领“鲜”助力特色产业发展

-

源于服务更精于服务 钱小乐为用户提供优质的借款体验

-

绝对免赔的含义是什么?

-

HEL总决赛大揭秘!英魂之刃联赛总决赛观赛指南全攻略

-

数字化转型加速 百融云创决策引擎平台助力银行业转型提质增效

-

想获得满意的额度,就用这个“小而美”的借款App钱小乐

-

董明珠:格力电器创新力荣登COP28,演讲点亮中国制造业发展之光

-

百融云创打造数字普惠金融解决方案 科技赋能助力普惠金融提质增效

-

爱康国宾:以创新引领健康管理行业,逐渐壮大成为行业翘楚

-

用借钱App“钱小乐”,享受专业、周到的金融服务

-

汽车保险计算器如何使用,汽车保险费用计算方法

-

一加 Ace 3 Pop-up 快闪活动来袭,二十城掀起抢购热潮

-

精制潮流珠宝新势力abcd啊啵呲嘚 深圳首家旗舰店开业在即

-

用钱时刻,让“钱小乐”轻松解决您的金融需求

-

天猫优品高端家电家居博览会盛大启幕,开辟全域新零售新赛道

-

《电鳗快报》提供专业财经资讯,获取资讯信息的首选平台

-

借数字技术之力 百融云创助力小微企业金融服务高质量发展

-

开利集团完成对菲斯曼气候解决方案业务的收购

-

推荐一款额度大、服务优的信贷App——钱小乐

-

院中报案,出院即赔,平安人寿上海分公司“直赔”服务获好评

-

来利食品集团总经理刘海陶:历经多年变幻弥足珍贵的,不仅仅是产品!

-

视神经脊髓炎治疗药物萨特利珠单抗首张处方开出

-

江苏银行北京分行:加大减费让利力度,积极推进惠企利民

-

构建场景生态闭环 百融云创助力股份制银行信用卡业务高质量发展

-

新年礼物,五款欧美口碑最好的蓝牙耳机

-

德国汉斯诺克服务于众多高标准及特殊定制客户

-

同档位性能新标杆,一加 Ace 3 安兔兔跑分超 174 万

-

可搭配高端养老社区的高领取年金,福满满2号业内备受好评!

-

慧谷农业携全产业链亮相第一届中国甘薯大会

-

海量免费小说、高清流畅超级播放器、全新家庭空间…这个假期UC浏览器陪你精彩跨年

-

一加 Ace 3继承一加12旗舰影像算法,刷新性能手机影像表现

-

长安信托股东纷争背后:金融机构股权退出应坚持市场化法治化

-

擦亮为民底色 共创美好生活 江苏银行北京分行全力打造金融知识宣传阵地

-

百融云创投身绿色金融创新领域 携手金融机构共建绿色金融生态体系

-

奇瑞汽车:全球化发展的新篇章

-

广州来利食品集团总经理刘海陶:产品严要求,承担社会责任