为什么说小微企业更需要公众责任险?数据揭示真相

2025-04-02 10:50:50 来源: 太阳信息网

在商业世界中,小微企业如同繁星般众多,它们是经济发展的重要力量,贡献了大量的就业机会。然而,小微企业在运营中面临诸多风险,从数据来看,公众责任险对它们而言至关重要。

小微企业风险防范薄弱。相关调研数据显示,处于非常不健康组的小微企业,60.15% 不能稳妥地应对市场经营风险,70% 公司所投的各类商业保险不能充分覆盖相应的风险损失。在日常经营里,小微企业与公众接触频繁,像零售业、餐饮业、服务业等小微企业,顾客流量大。一旦发生意外,如餐厅地面湿滑导致顾客摔伤、店铺货架倒塌砸伤行人,便可能面临赔偿责任。这种意外在小微企业经营中并非罕见,可一旦发生,对企业的冲击不容小觑。

从资金承受力来看,小微企业规模小,资金储备有限。北京大学企业大数据研究中心对中国小微经营者的季度调研结果显示,2023 年三季度小微经营者的现金流平均可维持时间仅为 2.9 个月,连续四个季度低于 3 个月。若遭遇意外事故需大额赔偿,小微企业很可能因资金短缺而陷入困境,甚至资金链断裂。比如,一家小型亲子乐园因游乐设施故障致使儿童受伤,赔偿金额可能高达数十万元,这对于资金本就紧张的小微企业来说,可能是沉重打击。而公众责任险可在此时发挥作用,将经济赔偿责任转嫁给保险公司,缓解企业资金压力。

再看保险普及率,数据显示,小微企业的保险普及率较低。以普及率相对较高的团体意外险为例,目前也只有 44.44% 的小微企业购买,财产保险购买率为 33% 左右。这意味着大部分小微企业在面对风险时保障不足,而公众责任险作为重要险种,能为小微企业在经营场所内因意外事故造成的第三方人身伤害或财产损失提供保障。在责任险市场中,公众责任险占比达 37%,其重要性不言而喻。上海某亲子乐园在 2023 年发生充气城堡侧翻事故,正是借助公众责任险完成了 238 万元的医疗费及赔偿金支付,这为小微企业提供了可借鉴的案例。

综上,鉴于小微企业面临的高风险、薄弱的资金承受力以及较低的保险普及率,公众责任险对它们而言是不可或缺的风险转移工具,能助力小微企业稳健经营 。

公司:中国人民财产保险股份有限公司湖州市吴兴支公司

咨询电话:0572-2031795

地址:浙江省湖州市吴兴区所前街4号

免责声明:市场有风险,选择需谨慎!此文仅供参考不作买卖依据

如需了解更多相关保险信息,欢迎扫描下方二维码关注人保财险,我们会为你提供最新最全面的相关资讯。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

为您推荐

精彩放送

热门文章

精彩图片

热文

-

人保车险-多车家庭的车险综合规划策略

-

《哪吒2》敖闰仿妆火了!润致娃娃针&分层抗衰打造元气肌

-

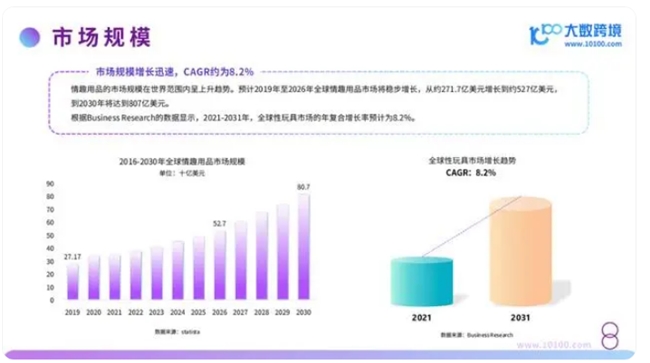

成人情趣用品行业迎来高速发展,橙人故事全新品牌升级

-

仁和药企斥资千万重磅推出“新生命酵素”,开启慢病调理新时代

-

“九紫离火·春愈行动”信为美私密医疗,助力全国机构风口起飞

-

青禾晶元新厂房开工,助力半导体先进键合技术迈向新高度

-

熊猫图图引领成人情趣行业新风潮:深耕合作模式,重塑行业生态

-

泰康在线保险“大模型”应用,为业务运营提质增效

-

一份车险,十分安心,畅享出行每一刻

-

仁和新生命酵素出圈,品质引领中药酵素新潮流

-

顺鑫石门市场:筑牢食品安全防线,领航农产品新未来

-

安全合规,品质保障丨选择CynbioX®AKG的三大理由

-

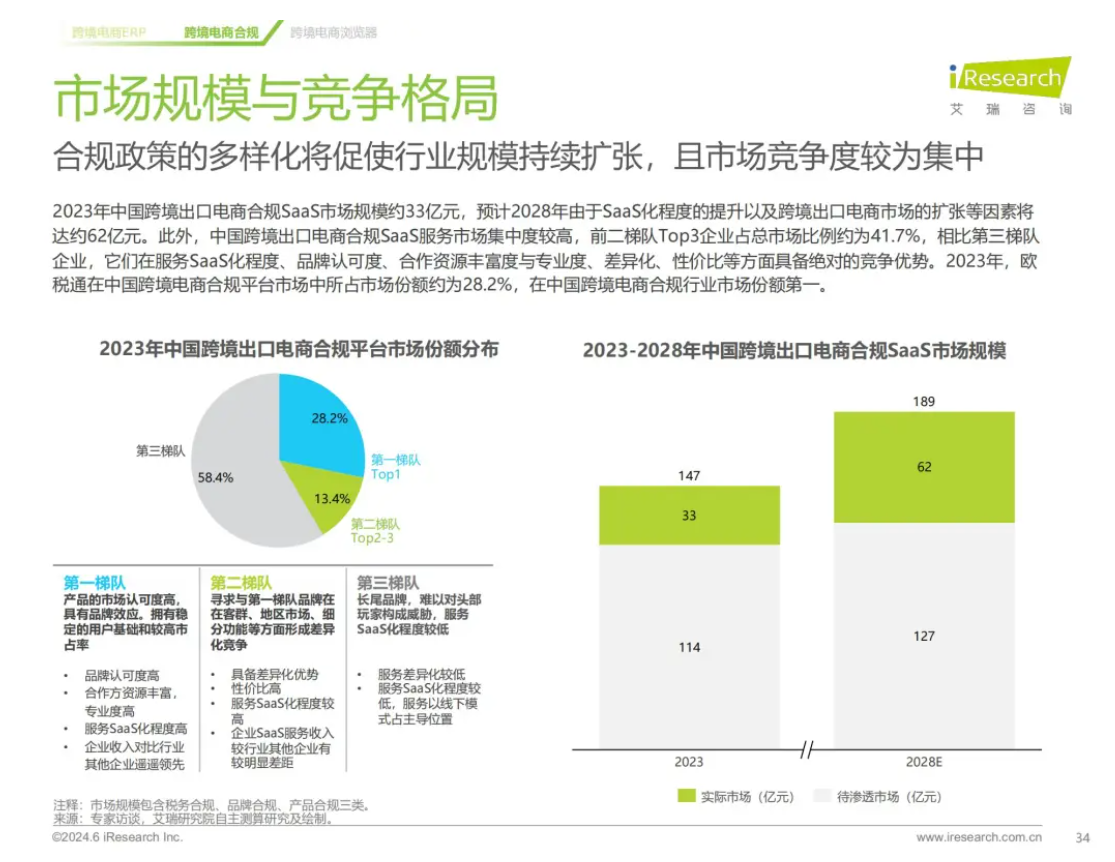

跨境电商腾飞,欧税通为vat税务合规保驾护航!

-

人保公司为你提供事故预防服务

-

暖心护航春节返程,顺丰确保每一份满满当当的心意与牵挂新鲜抵达!

-

怪不得刷屏!看完这支贺岁片,我的文化DNA动了

-

十方融海助力数字文化建设,黄冠董事长受聘为青岛西海岸新区数字文化产业发展顾问

-

官塘非遗论春联,蜀地风流传千年

-

「超级元气工厂」携手阅文八大明星IP 推出行业首款“PPF(Premium Plush Figure)精品毛绒手办”

-

陕北榆林过大年|横山区:年轻后生接过腰鼓传承“接力棒”

-

新春年货节开启,鲜享加拿大新布伦瑞克省美味

-

O2nd奥蔻法式风情穿搭风,成为时尚女性新宠

-

陆川橘红 根正苗红!

-

达沃斯论坛的“显眼包”:蒙牛灯塔工厂照亮全球乳业未来

-

探索国产液体肥新篇章 世界冠军马琳成为乡喜液体肥品牌形象代言人

-

车辆过户关于保险的那些事

-

车辆过户关于保险的那些事

-

“吉林长白山黑木耳”区域公用品牌唱响长春农博会 ——小木耳撑起乡村振兴“大产业”

-

车险买得好,生活没烦恼

-

年货节暖意来袭!用10万+个村级合作点,讲述顺丰“下沉与上行”的故事

-

见证湾区新势力|横琴口岸·琴鸣广场启业仪式暨大横琴商业“琴鸣”系列品牌发布

-

车险价格到底由什么决定?看完你就懂了

-

激发“年货经济”消费潜力,顺丰赋能“蒙”字号农产品出圈出彩

-

三菱重工SAFG新风送风机,助推室内空气品质新升级

-

防范非法集资 | 关于养老服务领域非法集资活动的风险提示

-

“健康中国年 劲酒贺团圆”——中国劲酒新春活动圆满落幕

-

车险里面的座位险有什么保障?

-

故宫博物院携手苏州湾数字艺术馆,共启“‘纹’以载道——故宫沉浸式数字体验展”

-

乡喜液体肥将携手奥运冠军马琳,开启“冠军品牌战略”新篇章

-

全国首个应用航天专利的方便面企业 康师傅航天合作再启新程

-

河南黄河酒业:大黄河美酒

-

亲测信用卡退息退费传闻,P发、G大、P安“大放水”,G发关闸

-

升韦立安米诺地尔舒缓焕活毛囊,强韧发根

-

康师傅方便面x南京银杏湖乐园,共赴一场跨年狂欢盛典

-

Freeme OS 17震撼登场,卓易AI智能体

-

丰田金融服务多元化竞争力赋能汽车金融行业

-

上海平安-FPP养老规划师专业认证班圆满收官!-金程教育

-

VAT服务商推荐:欧税通3年连冠背后的跨境合规力量

-

创业分享丨曼孚创始人赵剑:回归商业本质,带领企业行稳致远

-

玉梦酸汤荣获“中国酸汤第一品牌”和“全国酸汤销量第一”两项认证